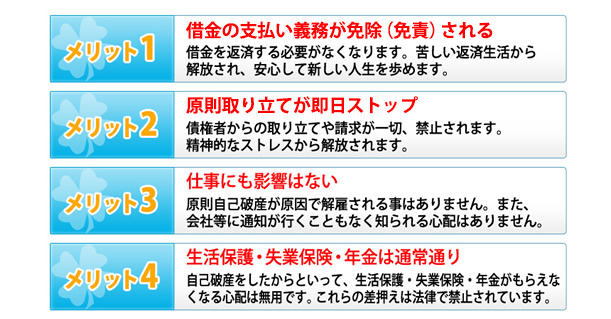

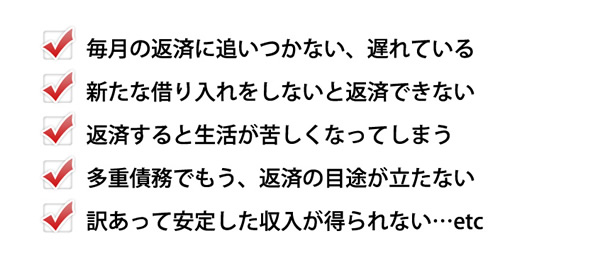

自己破産とは

借金の返済をこれ以上、継続することができない状態であることを裁判所に申立て、

借金の支払い義務を免責してもらう方法です。

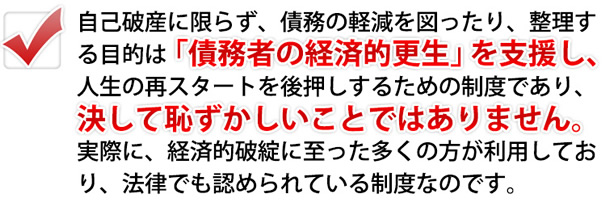

一般的に自己破産と聞くと悪いイメージが先行すると思いますが、厳しい取り立てをストップさせ、免責を受けることで借金からも解放される、債務者を救済する債務整理の最終手段です。

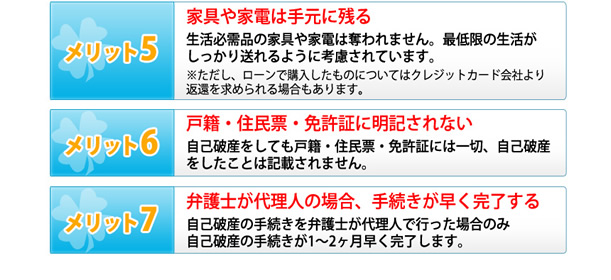

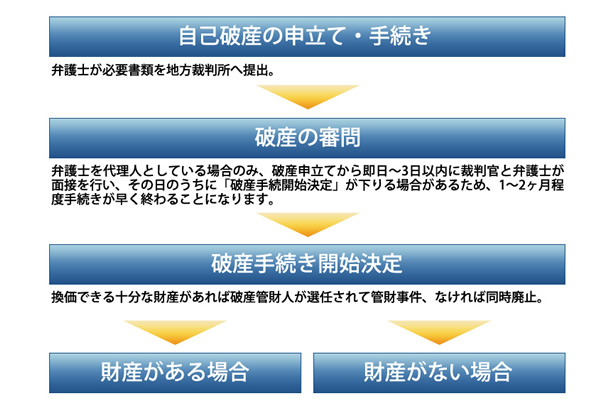

土地・家・車など高価な財産を持っている場合

管財人がそれらを現金に換価し債権者に均等に配分されるため自分の手元に残すことはできません。しかし、生活に必要な家具や家電などは手元に残すことができます。

過剰な浪費や自己破産を意識したうえでの借金を重ねた場合

免責不許可事由に該当し、裁判所より免責を受けられない場合があります。しかし、債務者が十分に反省している事を説明することで、免責を受けられる場合もありますので、まずはご相談ください。

自己破産にもデメリットは存在します。

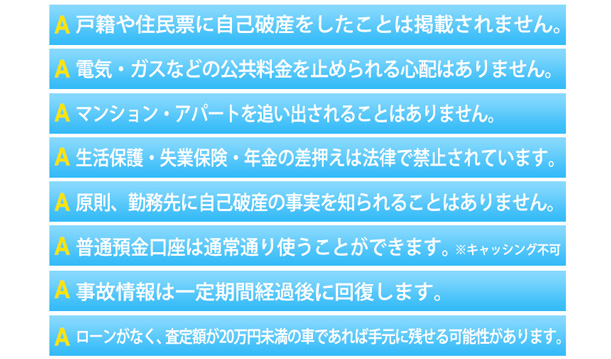

5年~10年程度、新たな借り入れができない

自己破産をすることで、5年~10年程度はブラックリスト(信用情報機関)に登録されてしまうため、新たな借り入れができません。しかし、ブラックリストに登録されても、

預金の引落しなどはできますので、通常の生活には困ることはありません。

破産者名簿や官報に個人情報が載る

官報とは,法律の制定や改正の情報、破産・相続等の裁判内容が掲載される国が発行している新聞のようなものです。破産者名簿は、本籍地の市町村役場にあり、第三者が勝手に見ることができません。どちらも一般の方が購読する可能性は非常に低いため自己破産の事実を知られることはほとんどありません。

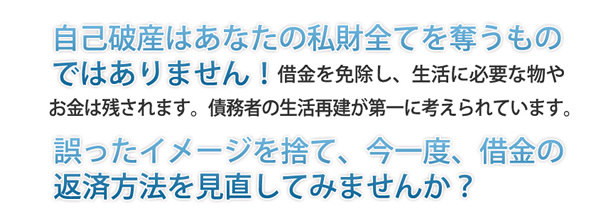

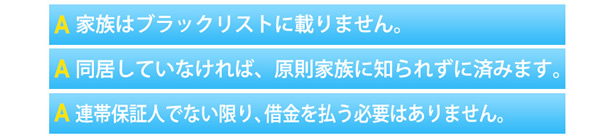

生活必需品以外の私財(家や車等)は基本的に全て整理しなければなりません。